Die USA sind der weltweite Hotspot für Reinigungsroboterflotten

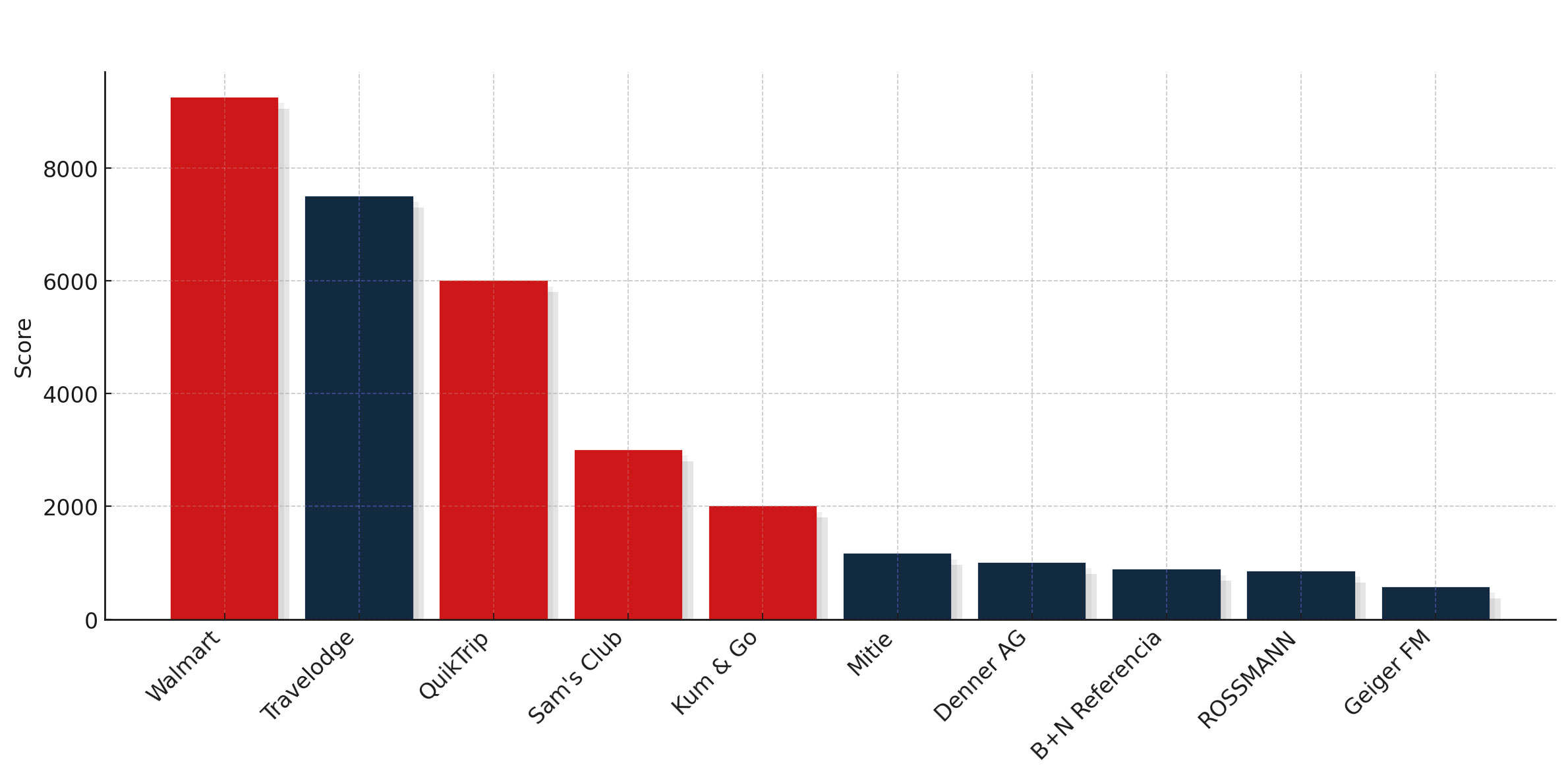

Abbildung 1: Die 10 größten Reinigungsroboterflotten 2025 nach Radar-Score

Lebensmittel, Großhandel, Convenience-Läden

Was die USA auszeichnet, ist nicht einfach der „Einzelhandel“ als einzelne Kategorie, sondern das Nebeneinander sehr unterschiedlicher Ladenformate. Walmart und Schnucks stehen für die Lebensmittelketten, die riesige Verkaufsflächen mit vorhersehbaren Grundrissen betreiben, die eine hohe Auslastung ermöglichen. Sam’s Club verkörpert das Warehouse-Club-Modell mit extremer Standardisierung, breiten Gängen und hohem Durchsatz. Convenience-Ketten wie QuikTrip, Kum & Go, RaceTrac oder J&H Family Stores zeigen, dass auch kleinere Formate schnell skalieren können, wenn ihre Layouts standardisiert sind und ihre Unternehmensstrukturen eine zentralisierte Entscheidungsfindung ermöglichen. Jedes dieser Modelle bringt sein eigenes Robotik-Muster hervor, doch alle verschaffen den USA einen weiteren Vorsprung gegenüber anderen Regionen.

Anlagestil und Kapitalrendite

Die Art und Weise, wie amerikanische Betreiber investieren, verstärkt diese Dynamik. Die Einführung erfolgt in der Regel unverblümt und landesweit: Sobald sich ein Pilotprojekt bewährt hat, folgen Hunderte von Maschinen. Die Kapitalrendite ist klar, da Roboter oft ausgelagerte Reinigungsdienste ersetzen und die Einsparungen leicht zu messen sind. Finanzierungsmodelle, sei es in Form von Investitionsausgaben, Leasing oder OPEX-Verträgen, sind weit verbreitet, und die Bilanzen großer US-Ketten ermöglichen rasche Investitionen in achtstelliger Höhe. In Europa ist das Bild fragmentierter, da Entscheidungen oft Filiale für Filiale getroffen werden; in den USA ist die Skalierbarkeit in die Unternehmensstruktur eingebaut.

“ bieten Robotern breite Gänge und viel Platz.

OEM-Konzentration unter Druck

Die amerikanische Top-10-Liste wurde lange Zeit von Tennant-Hardware in Verbindung mit der Autonomie von Brain Corp geprägt. Diese Partnerschaft bot einen verlässlichen Weg zur Skalierung und verschaffte den USA das Rückgrat ihrer einheitlichen Flotte. Der Einstieg von Pudu bei QuikTrip durchbricht dieses Muster. Er zeigt, dass amerikanische Einzelhändler offen für Alternativen sind und dass sich die OEM-Landschaft rasch verändern kann, sobald sich ein neuer Anbieter in einer der großen nationalen Ketten bewährt hat

. Die Frage ist nicht mehr, ob Tennant–Brain Corp skalieren kann, sondern ob sie ihre Dominanz verteidigen können, wenn andere auf den Markt drängen.

Service und Integration

Vertrieb und Service sind nach wie vor offene Fragen. Traditionelle Anbieter wie Imperial Dade oder BradyPLUS dominieren den Markt für Reinigungschemikalien und -geräte, doch ist noch unklar, ob sie Roboterflotten mit derselben Effizienz verwalten können. Es entstehen neue Modelle, darunter RobotLAB mit einem Franchise-ähnlichen, rein auf Roboter ausgerichteten Service-System. Die USA könnten somit nicht nur entscheiden, wer die Maschinen liefert, sondern auch, welche Art von Partnernetzwerk diese unterstützt. Klassische Händler und spezialisierte Newcomer könnten in den kommenden Jahren Seite an Seite konkurrieren.

Ein flottenfähiges Ökosystem?

Eine Erklärung für den Vorsprung der USA ist das, was man als „flottenfreundliches Ökosystem“ bezeichnen könnte. Die Servicenetzwerke sind dicht, es besteht die Bereitschaft, die Infrastruktur anzupassen – Alarmanlagen, Zugangsbeschränkungen, Logistik für das „

“-Laden –, und die Automatisierung findet breite gesellschaftliche Akzeptanz. Dies ist zwar eher eine Hypothese als eine gesicherte Erkenntnis, trägt aber dazu bei zu erklären, warum US-Flotten schneller ausgebaut werden und größer sind als ihre europäischen oder asiatischen Pendants.

Mehr als nur Einzelhandel

Das Ranking zeigt zudem, dass die US-Präsenz sowohl breit als auch stark ist. Dienstleister wie Aramark betreiben große Flotten, die in ihrer Größe mit denen von Einzelhändlern konkurrieren. Der Gesundheitssektor stellt eine Ausnahme dar, da er den einzigen bedeutenden amerikanischen Anbieter stellt, der auf microbots große Reinigungsmaschinen setzt. Universitäten und Schulsysteme, von den Denver Public Schools bis zur Penn State, experimentieren mit mittelgroßen Flotten. Pittsburgh International

Der Flughafen zeigt, dass sich Verkehrsknotenpunkte anschließen, während kleinere Reise- und Tankstellenketten das Convenience-Modell über QuikTrip und Kum & Go hinaus ausweiten. Die Bandbreite dieser Beispiele unterstreicht, dass die USA nicht nur an der Spitze stark sind, sondern in zahlreichen Branchen.

Ausblick

Das Signal aus dem Jahr 2025 ist unmissverständlich. Wenn jedes Jahr eine weitere amerikanische Kette mit Hunderten von Robotern in die Top 10 vorstößt, werden die USA bald einen eigenen Markt für große Flotten bilden. Convenience-Ketten sind besonders gut positioniert, um dieses Wachstum voranzutreiben, aber auch Dienstleister und öffentliche Einrichtungen beginnen, ihre Flotten zu vergrößern. Die Dominanz von Tennant und Brain Corp ist nicht mehr garantiert, und der Aufstieg von Pudu als glaubwürdige Alternative verschärft den Wettbewerb. Vorerst etablieren sich die USA

als globaler Hotspot für Reinigungsroboterflotten – und der Wettlauf um die Gestaltung dieser Dominanz hat gerade erst begonnen.

Dieser Artikel ist Teil der Ergebnisse von „The Biggest Fleet “. Klicken Sie hier für alle Ergebnisse