美国是清洁机器人机群的全球热点

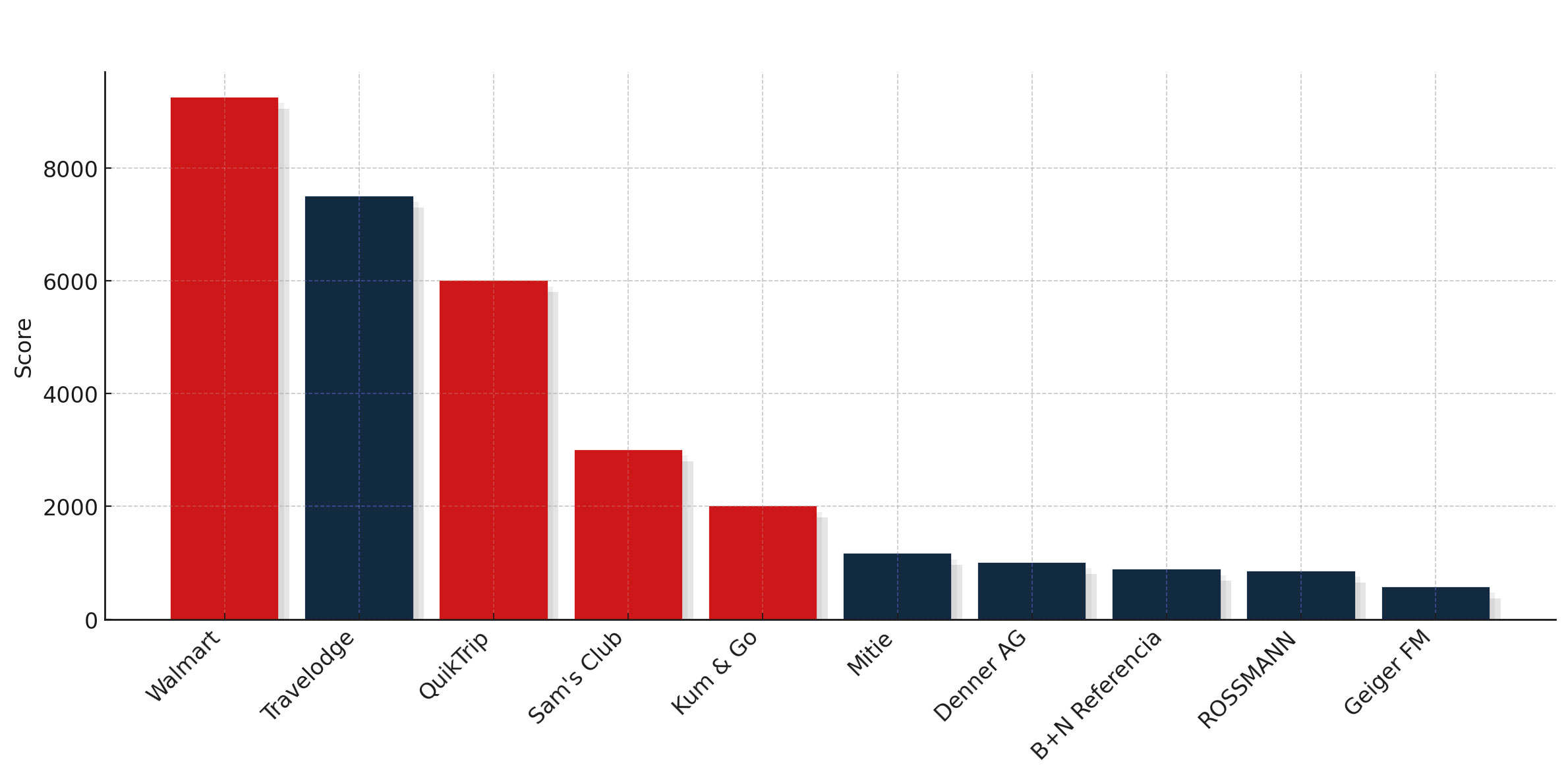

图表 1:2025 年按 雷达 评分排名的十大扫地机器人机群

杂货店、仓库、便利店

美国零售业的独特之处,不仅在于"零售"这一单一类别,更在于多种截然不同的店铺形态并存。沃尔玛和施努克斯代表着食品杂货连锁店,它们拥有广阔的营业面积和可预测的布局,实现了高空间利用率。 山姆会员店则以高度标准化、宽阔通道和高效吞吐量,完美诠释了仓储式会员店的模式。而快客便利店、Kum&Go、RaceTrac或J&H家庭商店等便利店连锁,则证明即使是小型业态,只要布局标准化且企业架构支持集中决策,也能实现快速扩张。这些模式各自形成独特的机器人应用模式,但都推动美国在零售领域持续领先于其他地区。

投资风格与投资回报率

美国运营商的投资模式强化了这种动态。部署往往是粗放且全国性的:一旦试点成功,数百台机器便紧随其后。 投资回报率清晰可量化,因为机器人通常替代外包清洁服务,节省成本易于核算。无论是资本支出、租赁还是运营支出合同,融资模式选择丰富,美国大型连锁企业的资产负债表足以支撑数千万美元的快速投入。欧洲市场则更为分散,决策往往由各门店独立作出;而在美国,规模效应已融入企业架构之中。

超市为机器人提供了宽阔的通道和充足的空间。

OEM在压力下的专注

美国零售业前十强长期以来都是由Tennant的硬件设备与Brain Corp的自主运营相结合所塑造的。这种合作关系为规模化发展提供了可靠路径,并为美国零售业奠定了统一的机队基础。普渡(Pudu) 打破了这一格局。这表明美国零售商对替代方案持开放态度,而且一旦有新的供应商在某家大型全国连锁店中证明

,OEM格局可能会迅速发生变化。 问题已不再是Tennant–Brain Corp能否实现规模化,而是当其他竞争者涌入时,他们能否守住主导地位。

服务与集成

分销和服务仍是待解的问题。 Imperial Dade或BradyPLUS等传统供应商在清洁化学品和设备领域占据主导地位,但尚不清楚它们能否以同样的效率管理机群 。新的商业模式正在涌现,其中包括采用特许经营模式、仅提供机器人服务的RobotLAB。因此,美国市场不仅将决定由谁供应设备,还将决定由何种合作伙伴网络提供支持。在未来几年里,传统分销商与专业新晋企业可能会并肩竞争。

舰队就绪的生态系统?

对于美国之所以领先,一种解释是所谓的“车队就绪型生态系统”。服务网络覆盖广泛,各方愿意调整基础设施——包括警报系统、出入限制以及

充电物流——而且自动化技术在文化上得到了广泛接受。虽然这目前更多是假设而非确凿数据,但它有助于解释为何美国机群 更快、规模也比欧洲或亚洲的同行更大。

超越零售

该排名还显示,美国企业在该领域的布局既广泛又深远。像Aramark这样的承包商运营着规模庞大的机群 规模机群 零售商相媲美。医疗保健领域则显得有些特立独行,因为它是唯一一家主要依靠微型机器人而非大型清扫机运作的美国运营商。从丹佛公立学校到宾夕法尼亚州立大学,各大高校和学校系统都在尝试使用中型机群。匹兹堡国际

机场的案例表明交通枢纽正积极参与其中,而小型旅行服务和加油站连锁企业则将便利模式的版图拓展至QuikTrip和Kum & Go之外。这些案例的广泛性凸显出美国不仅在高端领域实力雄厚,更在多个行业领域展现出强大竞争力。

展望

2025年发出的信号再明确不过。如果每年都有另一家美国连锁企业携数百台机器人跻身前十,那么美国很快就会形成一个独立的大型机器人车队市场。便利店连锁企业尤其具备加速发展的优势,但承包商和公共机构也开始扩大规模。 Tennant和Brain Corp的霸主地位已不再稳固,普渡(Pudu) 有力竞争者的崛起,更使竞争日趋白热化。目前,

美国已确立其作为全球清洁机器人车队热点的地位——而关于这种主导地位将如何构建的角逐,才刚刚拉开序幕。

本文是最大机群2025活动结果的一部分。 点击此处查看全部结果