Gli Stati Uniti sono il centro nevralgico mondiale per le flotte di robot pulitori

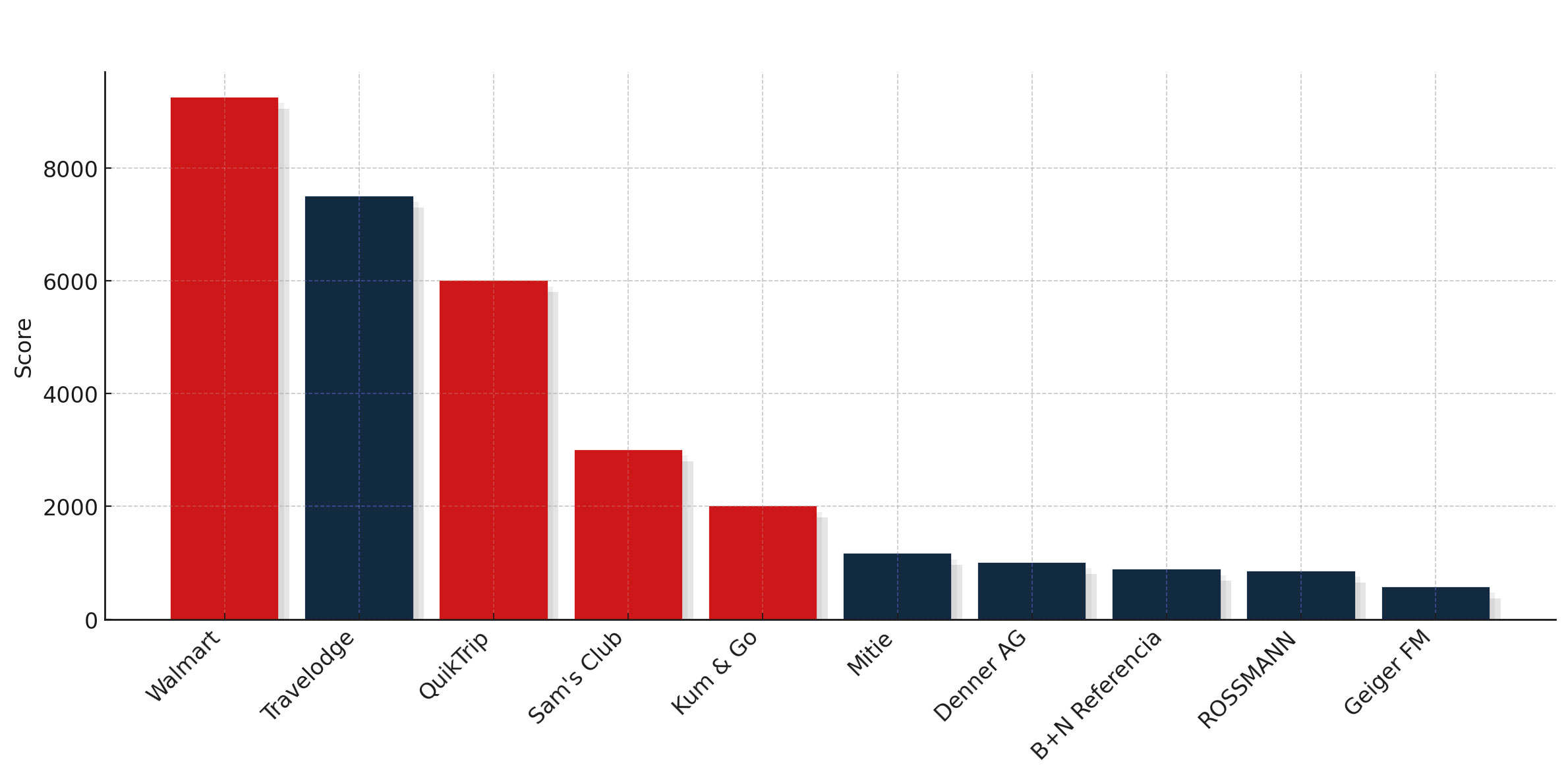

Grafico 1: Le 10 principali flotte di robot pulitori nel 2025 in base al punteggio Radar

Alimentari, Magazzino, Minimarket

Ciò che contraddistingue gli Stati Uniti non è semplicemente il “commercio al dettaglio” inteso come categoria unica, bensì la coesistenza di formati di punti vendita molto diversi tra loro. Walmart e Schnucks rappresentano le catene di supermercati, che gestiscono vaste superfici con layout prevedibili che favoriscono un elevato sfruttamento dello spazio. Sam's Club incarna il modello del club-magazzino con un'estrema standardizzazione, ampi corridoi e un volume di affari su larga scala. Le catene di minimarket come QuikTrip, Kum & Go, RaceTrac o J&H Family Stores dimostrano che anche i formati più piccoli possono espandersi rapidamente se i loro layout sono standardizzati e le loro strutture aziendali consentono un processo decisionale centralizzato. Ciascuno di questi modelli produce il proprio schema di robotica, ma tutti contribuiscono a far progredire gli Stati Uniti rispetto alle altre regioni.

Stile di investimento e ROI

Il modo in cui gli operatori americani investono rafforza questa dinamica. Le implementazioni tendono ad essere immediate e su scala nazionale: una volta che un progetto pilota ha dato risultati positivi, seguono centinaia di macchine. Il ritorno sull'investimento è immediato, poiché i robot spesso sostituiscono i servizi di pulizia in outsourcing e i risparmi sono facili da misurare. I modelli di finanziamento, che si tratti di spese in conto capitale, leasing o contratti OPEX, sono ampiamente disponibili, e i bilanci delle principali catene statunitensi supportano impegni rapidi e a otto cifre. In Europa il quadro è più frammentato, con decisioni spesso prese negozio per negozio; negli Stati Uniti, la scala è integrata nella struttura aziendale.

offrono ai robot ampi corridoi e spazio in abbondanza.

La concentrazione degli OEM sotto pressione

La Top 10 americana è stata a lungo caratterizzata dalla combinazione tra l’hardware di Tennant e l’autonomia di Brain Corp. Questa partnership ha offerto un percorso affidabile per la crescita e ha fornito agli Stati Uniti la struttura portante di una flotta omogenea. L’arrivo di Pudu presso QuikTrip rompe questo schema. Dimostra che i rivenditori americani sono aperti alle alternative e che il panorama degli OEM potrebbe cambiare rapidamente non appena un nuovo fornitore si dimostrerà all’altezza presso una delle grandi catene nazionali. La domanda non è più se Tennant–Brain Corp possa crescere, ma se riesca a difendere la propria posizione dominante con l'ingresso di nuovi concorrenti.

Assistenza e integrazione

La distribuzione e l'assistenza rimangono questioni aperte. I fornitori tradizionali come Imperial Dade o BradyPLUS dominano il mercato dei prodotti chimici e delle attrezzature per la pulizia, ma non è ancora chiaro se saranno in grado di gestire flotte di robot con la stessa efficienza. Stanno emergendo nuovi modelli, tra cui RobotLAB con un sistema di assistenza in franchising dedicato esclusivamente ai robot. Gli Stati Uniti potrebbero quindi decidere non solo chi fornirà le macchine, ma anche quale rete di partner le supporterà. I distributori classici e i nuovi operatori specializzati potrebbero competere fianco a fianco nei prossimi anni.

Un ecosistema pronto per la flotta?

Una delle ragioni del primato americano è quella che potremmo definire un "ecosistema a misura di flotta". Le reti di assistenza sono capillari, c'è la disponibilità ad adeguare le infrastrutture — sistemi di allarme, accessi controllati, logistica per la ricarica "

" — e l'automazione gode di un ampio consenso a livello culturale. Si tratta per ora più di un'ipotesi che di un dato concreto, ma contribuisce a spiegare perché le flotte statunitensi si espandono più rapidamente e raggiungono dimensioni maggiori rispetto alle loro controparti europee o asiatiche.

Oltre il commercio al dettaglio

La classifica evidenzia inoltre che la presenza statunitense è tanto estesa quanto importante. Appaltatori come Aramark gestiscono grandi parchi macchine che rivaleggiano in termini di dimensioni con quelli dei rivenditori al dettaglio. Il settore sanitario rappresenta un caso a sé stante, in quanto ospita l’unico operatore americano di rilievo che si affida a microbot grandi lavapavimenti. Le università e i sistemi scolastici, dalle scuole pubbliche di Denver alla Penn State, stanno sperimentando parchi macchine di medie dimensioni. Aeroporto Internazionale di Pittsburgh

Airport dimostra che anche i nodi di trasporto stanno entrando in gioco, mentre le catene più piccole di negozi di articoli da viaggio e stazioni di servizio estendono il modello di convenienza oltre i marchi QuikTrip e Kum & Go. L'ampiezza di questi esempi sottolinea che gli Stati Uniti non sono forti solo ai vertici, ma in diversi settori.

Prospettive

Il segnale che arriva dal 2025 è inequivocabile. Se ogni anno un’altra catena americana entra nella Top 10 con centinaia di robot, gli Stati Uniti costituiranno presto un mercato a sé stante per le grandi flotte. Le catene di minimarket sono particolarmente ben posizionate per accelerare, ma anche gli appaltatori e le istituzioni pubbliche stanno iniziando a crescere. Il dominio di Tennant e Brain Corp non è più garantito e l'ascesa di Pudu come alternativa credibile rende la competizione più agguerrita. Per ora,

gli Stati Uniti si affermano come il punto nevralgico globale delle flotte di robot per la pulizia — e la corsa per stabilire come sarà organizzato questo dominio è appena iniziata.

Questo articolo fa parte dei risultati dell'iniziativa "The Biggest Fleet 2025". Clicca qui per vedere tutti i risultati