Estados Unidos es el centro mundial de las flotas de robots de limpieza

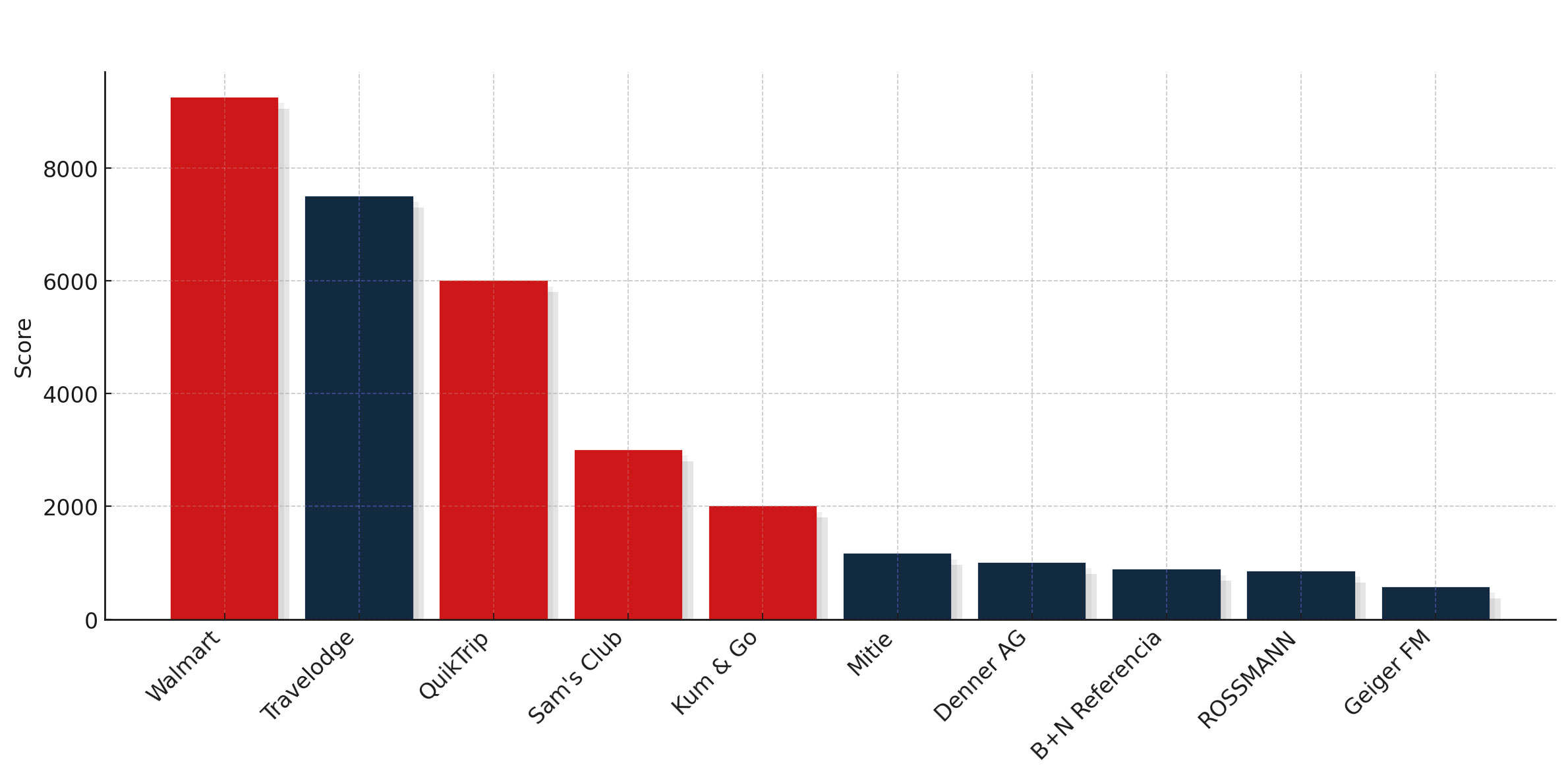

Gráfico 1: Las 10 principales flotas de robots de limpieza en 2025 según la puntuación Radar

Supermercado, almacén, tienda de conveniencia

Lo que distingue a Estados Unidos no es simplemente el «comercio minorista» como categoría única, sino la coexistencia de formatos de tienda muy diferentes. Walmart y Schnucks representan a las cadenas de supermercados, que gestionan amplias superficies con distribuciones predecibles que favorecen un alto nivel de ocupación. Sam’s Club ejemplifica el modelo de club de almacenes con una estandarización extrema, pasillos amplios y un gran volumen de tráfico. Las cadenas de conveniencia como QuikTrip, Kum & Go, RaceTrac o J&H Family Stores demuestran que incluso los formatos más pequeños pueden crecer rápidamente si sus diseños están estandarizados y sus estructuras corporativas permiten una toma de decisiones centralizada. Cada uno de estos modelos genera su propio patrón de robótica, pero todos ellos sitúan a EE. UU. aún más por delante de otras regiones.

Estilo de inversión y rendimiento de la inversión

La forma en que invierten los operadores estadounidenses refuerza esta dinámica. Los despliegues suelen ser contundentes y a escala nacional: una vez que una prueba piloto da buenos resultados, le siguen cientos de máquinas. El retorno de la inversión es sencillo, ya que los robots suelen sustituir a los servicios de limpieza subcontratados y el ahorro es fácil de cuantificar. Los modelos de financiación, ya sean contratos de inversión de capital, de arrendamiento o de gastos operativos (OPEX), están ampliamente disponibles, y los balances de las principales cadenas estadounidenses permiten compromisos rápidos de ocho cifras. En Europa, el panorama es más fragmentado, y las decisiones suelen tomarse tienda por tienda; en EE. UU., la escala está integrada en la estructura corporativa.

ofrecen a los robots pasillos amplios y mucho espacio.

La concentración de los fabricantes de equipos originales bajo presión

El Top 10 estadounidense se ha caracterizado durante mucho tiempo por la combinación del hardware de Tennant con la autonomía de Brain Corp. Esa asociación proporcionó una confiable para crecer y dotó a EE. UU. de una base de flotas uniformes. La llegada de Pudu a QuikTrip rompe este patrón. Demuestra que los minoristas estadounidenses están abiertos a alternativas y que el panorama de los fabricantes de equipos originales puede cambiar rápidamente una vez que un nuevo proveedor demuestre su e

idad en una de las grandes cadenas nacionales. La cuestión ya no es si Tennant–Brain Corp puede crecer, sino si pueden defender su dominio ante la entrada de otros competidores.

Servicio e integración

La distribución y el servicio siguen siendo cuestiones pendientes. Proveedores tradicionales como Imperial Dade o BradyPLUS dominan el mercado de productos químicos y equipos de limpieza, pero aún no está claro si podrán gestionar flotas de robots con la misma eficiencia. Están surgiendo nuevos modelos, entre ellos RobotLAB, con un sistema de servicio de tipo franquicia dedicado exclusivamente a los robots. Por lo tanto, Estados Unidos podría decidir no solo quién suministra las máquinas, sino también qué tipo de red de socios las respalda. Es posible que los distribuidores tradicionales y los nuevos operadores especializados compitan codo con codo en los próximos años.

¿Un ecosistema preparado para flotas?

Una explicación del liderazgo estadounidense es lo que podría denominarse un «ecosistema preparado para las flotas». Las redes de servicio son densas, existe una disposición a adaptar la infraestructura —alarmas, acceso restringido, logística de recarga «

»— y la automatización goza de una amplia aceptación cultural. Aunque esto sigue siendo más una hipótesis que un dato concreto, ayuda a explicar por qué las flotas estadounidenses se amplían más rápidamente y son más grandes que sus homólogas europeas o asiáticas.

Más allá del comercio minorista

La clasificación también muestra que la presencia estadounidense es tan amplia como importante. Empresas como Aramark gestionan grandes flotas que rivalizan en tamaño con las de los minoristas. El sector sanitario destaca como un caso atípico, ya que es el único operador estadounidense significativo que utiliza microbots de grandes fregadoras. Las universidades y los sistemas escolares, desde las Escuelas Públicas de Denver hasta la Universidad Estatal de Pensilvania, están probando flotas de tamaño medio. Aeropuerto Internacional de Pittsburgh

El aeropuerto demuestra que los centros de transporte se están sumando a esta tendencia, mientras que las cadenas de tiendas de viaje y gasolineras más pequeñas amplían el modelo de comodidad más allá de QuikTrip y Kum & Go. La variedad de estos ejemplos pone de manifiesto que Estados Unidos no solo destaca en los sectores punteros, sino también en múltiples ámbitos.

Perspectivas

La señal que nos llega desde 2025 es inequívoca. Si cada año otra cadena estadounidense entra en el Top 10 con cientos de robots, pronto Estados Unidos constituirá un mercado propio para las grandes flotas. Las cadenas de tiendas de conveniencia están especialmente bien posicionadas para acelerar su crecimiento, pero los contratistas y las instituciones públicas también están empezando a expandirse. El dominio de Tennant y Brain Corp ya no está garantizado, y el auge de Pudu como alternativa creíble agudiza la competencia. Por ahora,

Estados Unidos se consolida como el centro mundial de las flotas de robots de limpieza, y la carrera por cómo se organizará este dominio no ha hecho más que empezar.

Este artículo forma parte de los resultados de «The Biggest Fleet 2025». Haz clic aquí para ver todos los resultados