Les États-Unis sont le centre mondial des flottes de robots de nettoyage

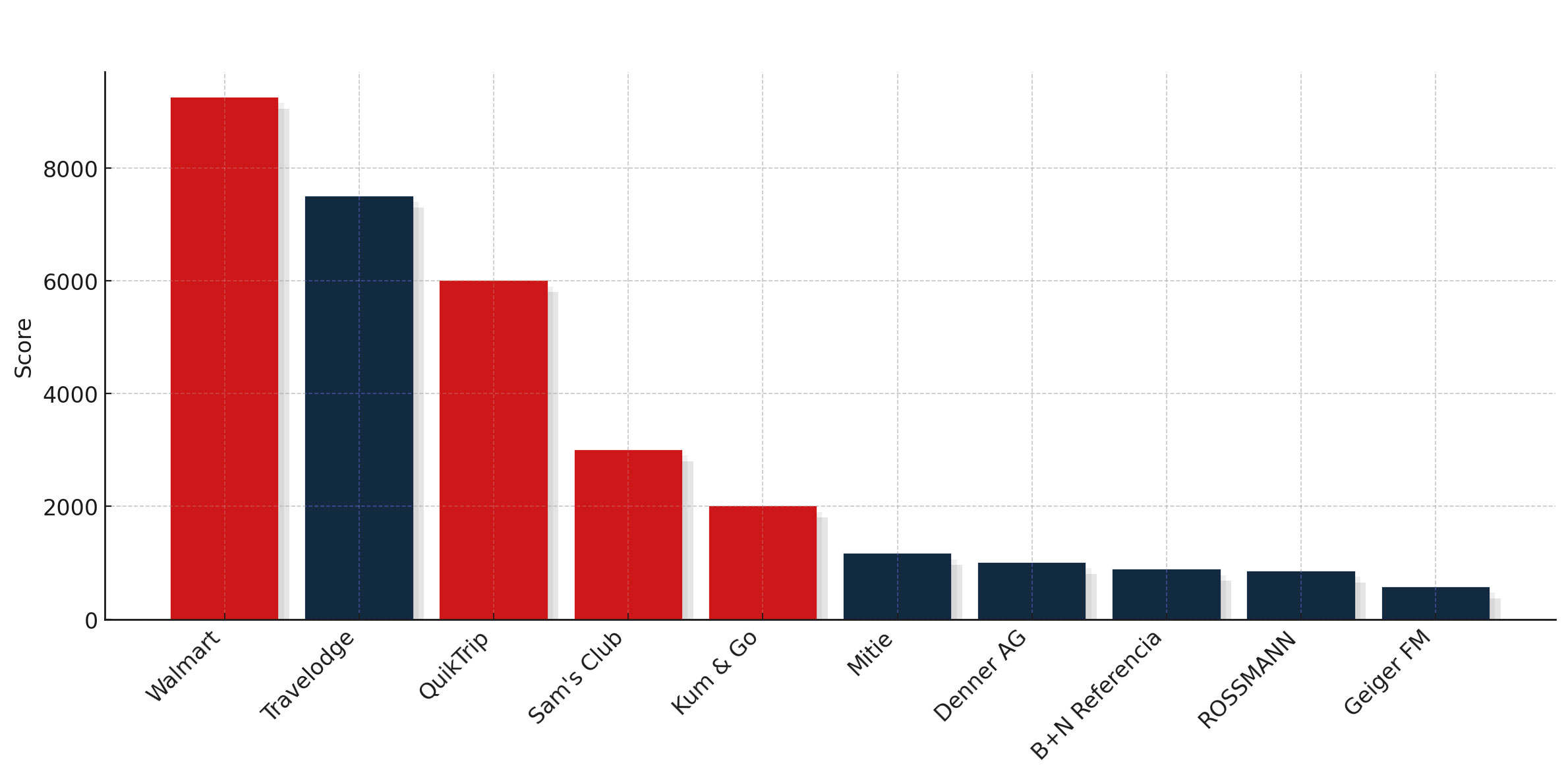

graphique : Les 10 principaux parcs de robots de nettoyage en 2025, selon le Radar Score

Épicerie, entrepôt, supérette

Ce qui distingue les États-Unis, ce n’est pas simplement le « commerce de détail » en tant que catégorie unique, mais la coexistence de formats de magasins très différents. Walmart et Schnucks représentent les chaînes de supermarchés, exploitant de vastes surfaces de vente avec des agencements prévisibles qui favorisent une forte fréquentation. Sam’s Club incarne le modèle des clubs-entrepôts avec une standardisation extrême, de larges allées et un débit à grande échelle. Les chaînes de proximité telles que QuikTrip, Kum & Go, RaceTrac ou J&H Family Stores montrent que même les formats plus petits peuvent se développer rapidement si leurs agencements sont standardisés et si leurs structures d’entreprise permettent une prise de décision centralisée. Chacun de ces modèles génère son propre schéma robotique, mais tous font progresser les États-Unis encore plus loin devant les autres régions.

Style d'investissement et retour sur investissement

La manière dont les opérateurs américains investissent renforce cette dynamique. Les déploiements sont généralement massifs et à l'échelle nationale : dès qu'un projet pilote porte ses fruits, des centaines de machines sont mises en service. retour sur investissement évident, car les robots remplacent souvent les services de nettoyage externalisés et les économies réalisées sont faciles à mesurer. Les modèles de financement, qu'il s'agisse de dépenses d'investissement, de contrats de location ou de contrats d'exploitation, sont largement disponibles, et les bilans des grandes chaînes américaines permettent des engagements rapides de plusieurs millions de dollars. En Europe, le tableau est plus fragmenté, les décisions étant souvent prises magasin par magasin ; aux États-Unis, l'échelle est intégrée à la structure de l'entreprise.

offrent aux robots de larges allées et beaucoup d'espace.

La concentration des équipementiers sous pression

Le top 10 américain a longtemps été façonné par le matériel de Tennant associé à l'autonomie de Brain Corp. Ce partenariat a ouvert une voie fiable vers la croissance et a permis aux États-Unis de se doter d'une flotte standardisée. L'arrivée de Pudu chez QuikTrip rompt avec ce schéma. Elle montre que les détaillants américains sont ouverts à d'autres solutions et que le paysage des équipementiers pourrait évoluer rapidement dès qu'un nouveau fournisseur aura fait ses preuves au sein d'une des grandes chaînes nationales. La question n'est plus de savoir si Tennant–Brain Corp peut se développer, mais s'ils peuvent défendre leur position dominante face à l'arrivée de nouveaux concurrents.

Services et intégration

La distribution et le service après-vente restent des questions en suspens. Les fournisseurs traditionnels tels qu'Imperial Dade ou BradyPLUS dominent le marché des produits chimiques et des équipements de nettoyage, mais on ne sait pas encore s'ils seront capables de gérer des flottes de robots avec la même efficacité. De nouveaux modèles font leur apparition, parmi lesquels RobotLAB, qui propose un système de services de type franchise dédié exclusivement aux robots. Les États-Unis pourraient donc décider non seulement qui fournit les machines, mais aussi quel type de réseau de partenaires les soutient. Les distributeurs classiques et les nouveaux venus spécialisés pourraient se faire concurrence dans les années à venir.

Un écosystème prêt pour les flottes ?

L'avance américaine s'explique notamment par ce que l'on pourrait appeler un « écosystème adapté aux flottes ». Les réseaux de services sont denses, il existe une volonté d'adapter les infrastructures — alarmes, accès restreints, logistique de recharge à l'

e — et l'automatisation bénéficie d'une large acceptation culturelle. Cela relève davantage de l'hypothèse que d'une donnée concrète, mais cela aide à expliquer pourquoi les flottes américaines se développent plus rapidement et sont plus importantes que leurs homologues européennes ou asiatiques.

Au-delà du commerce de détail

Ce classement montre également que la présence américaine est aussi étendue qu’importante. Des prestataires tels qu’Aramark exploitent de vastes flottes dont la taille rivalise avec celle des détaillants. Le secteur de la santé fait figure d’exception, puisqu’il compte le seul opérateur américain d’envergure à recourir à microbots qu’à de grosses machines de nettoyage. Les universités et les réseaux scolaires, des écoles publiques de Denver à Penn State, testent actuellement des flottes de taille moyenne. Aéroport international de Pittsburgh

L'exemple des aéroports montre que les pôles de transport s'y mettent, tandis que les petites chaînes de stations-service et de magasins de proximité étendent ce modèle de commodité au-delà de QuikTrip et Kum & Go. La diversité de ces exemples souligne que les États-Unis ne se distinguent pas seulement au sommet, mais aussi dans de nombreux secteurs.

Perspectives

Le signal envoyé depuis 2025 est sans équivoque. Si, chaque année, une nouvelle chaîne américaine fait son entrée dans le Top 10 avec des centaines de robots, les États-Unis constitueront bientôt un marché à part entière pour les grandes flottes. Les chaînes de magasins de proximité sont particulièrement bien placées pour accélérer leur développement, mais les entrepreneurs et les institutions publiques commencent également à se développer. La domination de Tennant et Brain Corp n'est plus garantie, et l'émergence de Pudu en tant qu'alternative crédible rend la concurrence plus féroce. Pour l'instant,

les États-Unis s'imposent comme le centre mondial des flottes de robots de nettoyage — et la course pour savoir comment cette domination sera organisée ne fait que commencer.

Cet article fait partie des résultats de l'étude « The Biggest Fleet 2025 ». Cliquez ici pour consulter tous les résultats